(来源:东海研究)股票配资之家

证券分析师:

刘思佳,执业证书编号:S0630516080002

联系人:

邓尧天,邮箱:dytian@longone.com.cn

// 报告摘要 //

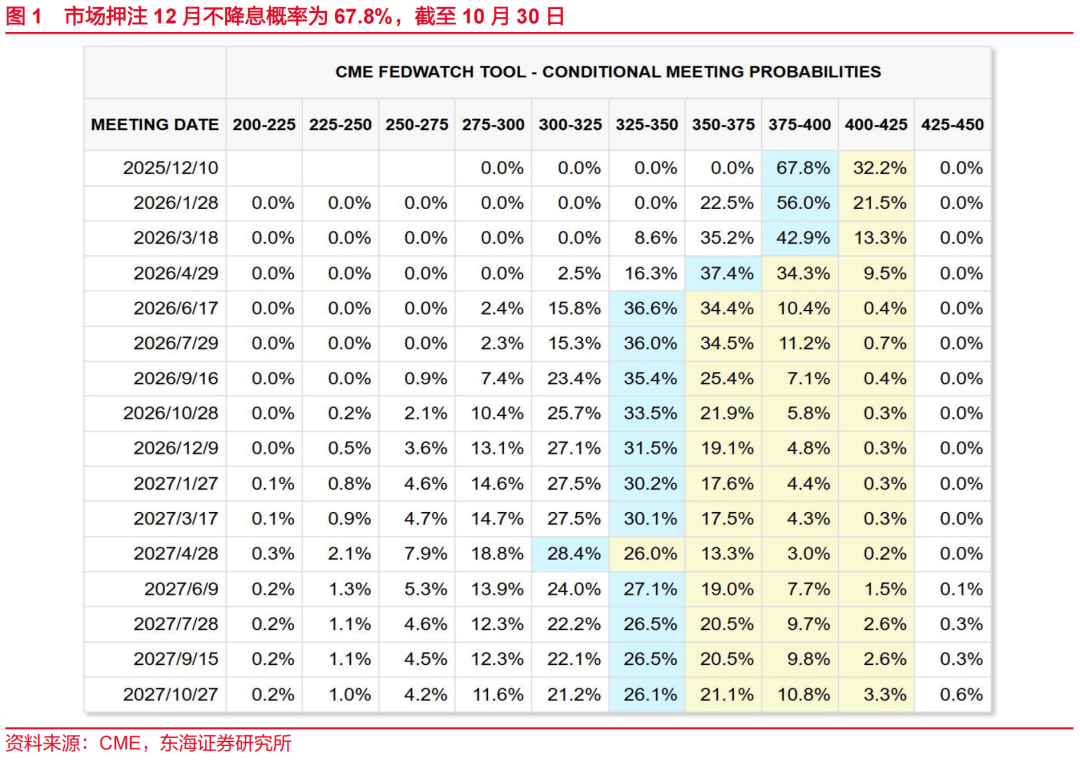

事件:当地时间10月30日,美联储召开10月FOMC会议,如期继续降息25bp,基准利率下降至3.75%-4.00%区间。

核心观点:10月FOMC如期下调基准利率25bp,符合市场的预期。声明中对经济,就业以及通胀的观点描述变化并不大,但提及将于12月1日停止量化紧缩。对市场影响较大的是本次鲍威尔在记者会上的鹰派发言,他直截了当地指出“12月再次降息并未成定论,差得远(A further reduction in the policy rate at the December meeting is not a forgone conclusion—far from it)”,同时表示本次利率决议内部观点分歧明显。我们认为,鲍威尔本次“12月降息尚未定论”是9月FOMC会议上“点阵图并不完全代表后续降息指引”的延续,其目的并不在于给市场泼冷水,更多的或是对美联储独立性以及决策数据依赖的维护。

声明描述变化不大,但指明结束量化紧缩时间。继鲍威尔在美国商业经济协会上暗示美联储可能暂停缩表后,10月FOMC会议声明明确提出,将于12月1日结束量化紧缩。随后,鲍威尔在记者会上补充:国债到期将会全部轮动再投资(每月50亿美元);MBS到期偿还额也将全部用于再投资短期美债(每月350亿美元),同时以降低资产久期为目标。我们认为一方面这是出于对近期市场流动性紧张的呵护,另一方面是希望借此置换美联储资产质量,推动量化政策回归正常态。后续来看,美国期限溢价以及信用溢价或受量化紧缩停止继续上行,美债收益率曲线或继续趋陡。

鲍威尔鹰派发言降低市场降息预期。相比早有预期的缩表暂停,鲍威尔超预期的鹰派发言对市场影响更为强烈。鲍威尔在记者会指出“12月再次降息并未成定论,差得远(A further reduction in the policy rate at the December meeting is not a forgone conclusion—far from it)”。我们认为这其实是鲍威尔对9月FOMC会议上“点阵图并不完全代表后续降息指引”的延续,其目的并不在于故意给市场泼冷水,更多的或是对美联储独立性以及决策数据依赖的维护。

经济基本面与9月相比变化不大。鲍威尔在记者会上指出:就业方面依然保持供需共同走弱的紧平衡状态,但就业市场尚未出现加速恶化的迹象;通胀方面则依然略高于美联储2%的目标,延续关税对通胀是一次性影响的说法,同时认为关税影响或持续到明年春季;经济增长方面,由于AI投资强劲以及居民消费仍有韧性,经济增长保持稳健,同时鲍威尔指出本轮AI牛市与互联网泡沫不同,当前相关AI企业有较好的基本面作为支撑。

美联储12月降息25bp或仍为基准情形。我们认为不应过度解读鲍威尔“12月降息未有定论的发言”,其内核依然是“数据依赖”。鉴于此,从数据来看,9月通胀环比下滑明显以及三季度劳动力市场大幅放缓是实实在在摆在台面上的。我们依然维持9月FOMC报告的判断,2025全年降息75bp,12月降息25bp或依然是基准情形。FOMC记者会结束后,美债收益率上行,美股盘内下跌,黄金下跌,美元收益率上涨,鹰派发言主导市场。

风险提示:关税对通胀影响大于预期,美国就业市场快速转暖。

// 报告信息 //

证券研究报告:《美联储如期降息,鹰派发言主导市场——海外观察:2025年10月美国FOMC会议》

对外发布时间:2025年10月30日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

]article_adlist-->二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

]article_adlist-->本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。 ]article_adlist-->四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

博星优配提示:文章来自网络,不代表本站观点。